先做一道小学算术题:一家公司十年赚了510亿佣金最低,却分红517亿。多出来的那7亿从哪儿来?答案只有一个——从家底里掏。

这就是双汇发展过去十年呈交给市场的成绩单。十年归母净利润合计509.67亿元,现金分红累计516.73亿元,分红率超过101%。

这意味着公司不仅把当年挣的钱全部派发出去,连过往沉淀的留存收益也搭了进去。正常做生意的逻辑,是赚十块留三块四块用于扩产、研发和品控,剩下的再考虑回馈股东。

A股食品加工同行的分红率大多卡在三到五成。可双汇偏要走极端:2025年分红率高达98.41%,2022年至2025年连续四年分红率维持在97%以上,这种比例在A股上市公司中极为罕见。

那么问题就变得有意思了——这究竟是慷慨,还是另有所图?把股权一层层撕开看,答案并不复杂。

截至2025年,罗特克斯持有双汇发展70.33%的股份,处于绝对控股地位,2020年以来已累计从双汇发展分得红利超212亿元。穿透上去,罗特克斯由港股万洲国际100%控股,万洲国际注册于开曼群岛,最终控制方为英属维尔京群岛的兴泰集团。

兴泰集团是万隆家族的私人离岸平台。换句话说,中国消费者每买一根火腿肠,最终的利润分配公式里,约七成分红先流向境外控股股东体系,再进入万洲国际及其股东分配链条。

为什么必须保持如此凶悍的分红?这就要回到2013年那场震动业界的跨境并购。

万洲国际以71亿美元高价收购美国史密斯菲尔德食品公司,背负了约74亿美元的巨额债务。由于史密斯菲尔德收购曾显著推高万洲国际债务负担,但近年美国业务表现已有改善,因此不能简单说美国子公司持续造血不足。

这是一个被市场反复忽视的关键事实:双汇发展高比例分红,在客观上增强了境外控股股东体系的现金流,因此长期引发市场对资本安排和中小股东利益的质疑。中小股东能分到多少?

以2020至2024年这五年为例,双汇发展归母净利润累计267.85亿元,累计派发现金红利279.87亿元,平均分红率104.49%。罗特克斯一家就拿走了约197亿元,剩下不到三成才在万千散户和机构间分配。

更微妙的是,公司一边大手笔派红包,一边却需要靠定向增发和银行借贷补充流动资金。这种"前门派钱、后门借钱"的操作,把上市公司的财务结构挤压得相当难看。

资本市场早就看穿了这套把戏。自2020年8月31日触及56.12元/股的高点以来,到2026年5月,双汇发展股价跌幅超过56%。

市值缩水的同时,控股股东闷声进账约216.5亿元——同样一家公司,散户输到怀疑人生,大股东赚到盆满钵满。这是当代A股最值得收藏的反差样本之一。

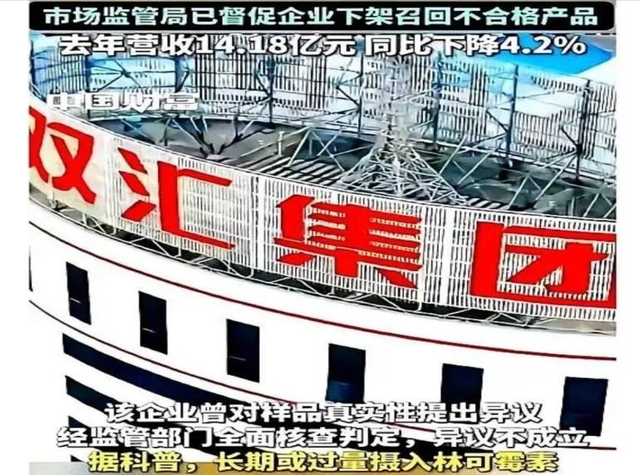

把镜头从财务报表移到屠宰车间,画面同样令人难堪。2026年5月14日,黑龙江省市场监督管理局通告,望奎双汇北大荒食品有限公司生产的猪后鞧肉林可霉素含量达7.70×10³μg/kg,超出标准限值37.5倍。

这批问题肉的生产日期是2025年8月27日,意味着它从下线到被通报,已经在市场上躺了将近九个月。九个月,足够它走完商超的冷柜、家庭的厨房,再变成餐桌上的一道菜。

涉事公司的第一反应不是道歉,而是对抽检样品真实性提出异议,最终被监管部门依法驳回。在权威报告面前还要嘴硬,是这家肉业巨头给公众留下的初步姿态。

双汇发展随后给出的解释是:林可霉素是上游生猪养殖环节使用兽药导致,属于"上游问题"。这套"甩锅养殖户"的话术,几乎与十五年前一模一样。

2011年央视315晚会曝光"瘦肉精"流入济源双汇,那次事件直接让公司股价跌停、市值蒸发103亿元、销售损失15亿元,总损失超过121亿。

万隆当年召开万人大会公开鞠躬致歉,将3月15日定为"双汇食品安全日",宣布对生猪屠宰实施"瘦肉精"在线逐头检验,每年增加检测费3亿多元。"十八道检验、头头检猪、全链条溯源",这句承诺写进了双汇此后十五年的宣传册。

可承诺归承诺,操作归操作。复旦大学公共卫生学院营养与食品卫生教研室教授厉曙光直言不认同双汇发展所谓"林可霉素不属于必检项目"的说辞。

一家年年自我标榜"视食品安全为生命线"的企业,在专业人士眼中,连基本的检测责任都没尽到。更扎眼的是涉事子公司的人事配置。

望奎双汇是双汇在东北的核心屠宰基地,年屠宰生猪150万头,2025年营收14.18亿元、净利润7249.59万元。该公司董事长马相杰同时担任双汇发展总裁、万洲国际食品安全委员会成员,2025年从双汇发展领取税前年薪近590.95万元。

让一位拿着近600万年薪、亲自挂着"食品安全委员会成员"头衔的高管,去监督一家爆出抗生素超标38倍的子公司——这场面,比任何讽刺漫画都更生动。

元股证券:ygzq.hk

而在双汇发展2025年ESG报告里,公司旗下4家企业取得GAP良好农业规范证书,望奎双汇恰恰不在其中。一个被列为"重要非全资子公司"的核心基地,连行业标配的规范认证都没拿。

这不是疏忽,是选择。当分红抽走了几乎所有利润,留给检测设备、驻场品控、追溯系统升级的钱自然就少得可怜。

资金永远是有限的,要么进股东口袋,要么进生产线。十年下来,双汇用账本明明白白地告诉大家,它选了前者。

更值得追问的是,从瘦肉精到蛆虫,从氧氟沙星到林可霉素,十五年里几乎隔几年就出一次大事,每次都"道歉—甩锅—承诺—再犯"循环往复。这种循环本身就说明:问题不在某一环出错,而在整套运行逻辑的优先序里,食品安全从来就不是第一位。

把视角再拉回家族内部,故事同样精彩。2024年12月10日,双汇发展公告,84岁的万隆因个人原因辞任公司副董事长一职。

在此之前,他已于2024年8月卸任公司董事长、法定代表人,岗位交给了次子万宏伟。但要说万隆"彻底退休",未免天真。

他仍继续担任第九届董事会非独立董事和审计委员会委员,同时保留万洲国际董事会主席的位置。在A股舞台让位、在港股母公司这把更高的椅子上稳坐——这是典型的"退而不休"。

至于为什么是次子接班而非长子,业内并不陌生。2021年6月,万隆长子万洪建被万洲国际罢免所有职务,官方表述称其存在"对公司财物的不当攻击行为"。

万洪建随后撰文《我眼中的父亲和万隆》,公开指责父亲"昏庸",父子彻底翻脸。家族剧情狗血归狗血,留下的接班问题却很现实。

万宏伟相比哥哥履历单薄,外界对其管理经验和战略把控能力普遍存疑。一位经验尚待检验的继任者,要扛起两副重担——一是清偿境外并购留下的巨额债务,二是修补一次次塌方的食品安全口碑。

这显然不是靠一位84岁老人在港股遥控就能解决的问题。值得一提的是,2026年3月,胡润研究院发布《2026胡润全球富豪榜》,万隆、王梅香夫妇以140亿元人民币的财富排名第2311位。

家族的账面财富依然殷实,可与之对应的,是双汇国内主业肉眼可见的疲态——2025年双汇发展营业收入592.7亿元,同比下滑0.48%,归母净利润51亿元,同比仅增长2.3%。

营收已经开始失血,利润却还在被尽数派出,公司账面留给自身成长的空间越来越窄。把这些事实摆在一起,一条隐秘的资本链路便清晰可辨:国内庞大消费市场负责造血,强制高分红条款负责抽血,七层离岸架构负责导血,最终家族在境外坐收红利。

配资炒股整个过程合规合法,每一步都有合同与协议背书。问题恰恰在于,"合法"未必等于"合理",更不等于"可持续"。

A股近年来对超额分红、异常资金出境的监管口径正在收紧。证监会一再强调上市公司分红要兼顾股东回报与企业永续经营,对"掏空式分红"也保持持续关注。

如果未来对分红比例与跨境资金运作划出更明确的红线,双汇这套靠强制高分红还境外旧债的逻辑,很可能首先撞上政策天花板。一旦上层管道被掐细,万洲国际偿债压力会立刻反传至家族,这是一个时间问题,而非概率问题。

而消费端的信任更难修补。猪肉是入口的东西,一次抗生素超标,足够让一个家庭十年内不再碰这家品牌。

当地方性肉企纷纷在追溯、低温、预制菜赛道上抢跑,双汇却把精力大量耗在资本运作上,市场份额一寸寸被蚕食并不奇怪。回头再看那道算术题——赚510亿、分517亿——它其实不是一个财务问题,而是一道伦理题。

一家发轫于国民餐桌的本土肉企,靠几代消费者的胃成长为千亿巨头,却把绝大部分利润导向境外免税岛屿,把食品安全的承诺一次次写成废纸,这场资本游戏赢家是谁、输家是谁,已经不需要再多解释。

万隆父子掏空公司的方式并不神秘,神秘的是这套玩法竟然能在A股市场顺畅运行十几年。它暴露的是上市公司治理结构里那些容易被忽视的灰色地带:股权可以离岸、利润可以外流、承诺可以缩水,唯独消费者付出的信任无法回收。

双汇的故事,最终给所有A股消费品公司提了个醒——分红是股东应得的回报,不是控股家族单方面的提款权;食品安全是企业立身的底线,不是宣传册上的装饰字。

任何一家想做百年品牌的企业,都得先想清楚一件事:当国内市场的钱被一路抽到加勒比海的小岛佣金最低,留在本土的,是消费者对肉品安全和企业治理的疑虑。

元股证券服务-资讯发布站提示:本文来自互联网,不代表本网站观点。