来源:未名财经

ST龙大(维权)当前困局,是主业持续亏损、大额短期债务集中到期、实控人与控股股东信用暴雷三重风险同步交汇的结果。

观察员|三畏 审校|王恒

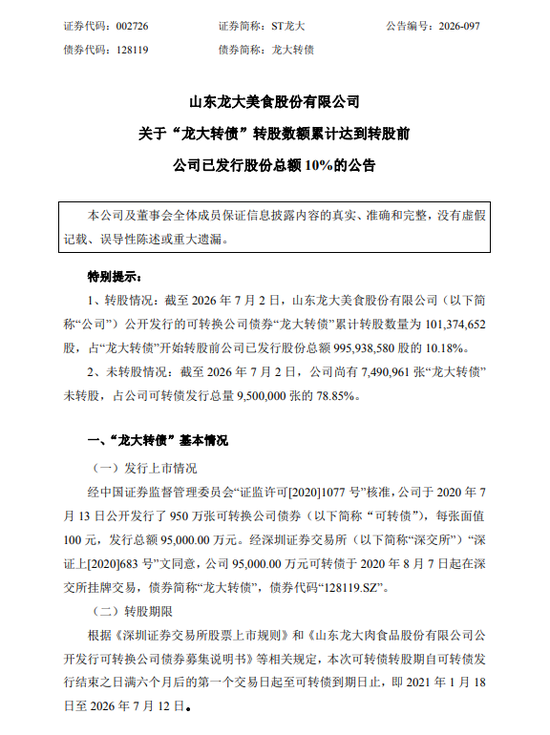

7月7日,ST龙大股价报1.57元,涨幅6.80%,换手率10.72%,成交额1.967亿元。“龙大转债”价格收于78.828元,跌幅3.82%,昨日收盘价81.96元,连续三个交易日累计涨幅超30%。

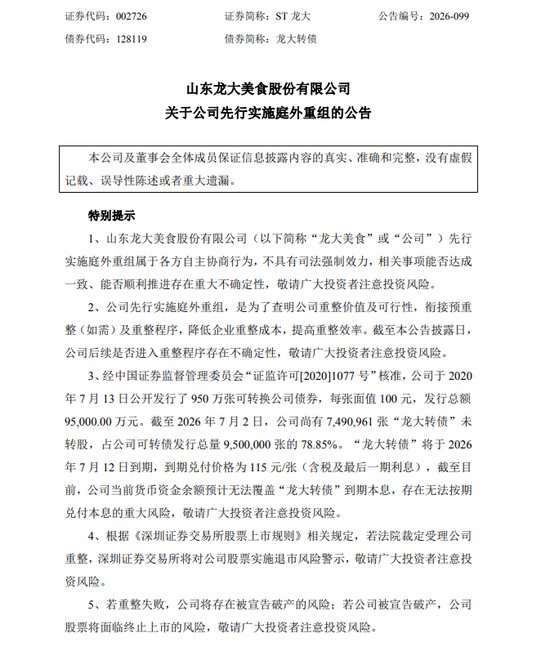

根据公司公告,龙大转债自7月8日起停止交易,7月10日为最后转股日,7月12日正式到期;到期兑付价格115元/张(含最后一期利息)。公司已多次发布风险提示,现有货币资金无法足额覆盖到期本息,存在无法按期兑付的重大风险。

营收:持续下滑,现金流告急

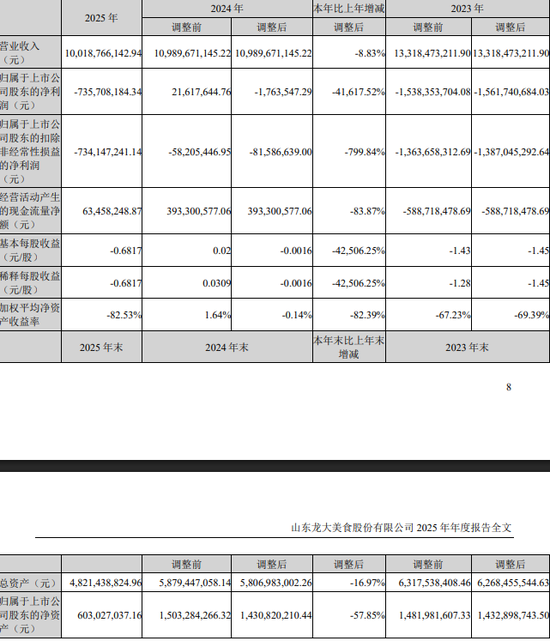

2025年,龙大美食实现营业收入100.19亿元,同比2024年109.90亿元下滑8.83%;归属于上市公司股东净利润-7.36亿元。

进入2026年一季度,公司营业收入20.58亿元,同比下降19.25%;归母净利润-99.35万元,较上年同期-1.25亿元大幅减亏99.20%。

减亏并非来自经营改善,其来自全资子公司光山猪场被政府征用形成约4,109万元资产处置收益,剔除该笔一次性收益后,公司主业实际亏损5,192.75万元,主营业务尚未具备稳定造血能力。

截至2025年末,公司合并总资产48.21亿元,总负债41.31亿元;合并报表资产负债率85.68%,归属于上市公司股东净资产仅6.03亿元。

进入2026年3月末,资产总额进一步缩水至45.35亿元,资产负债率84.79%(一季度末口径);货币资金从2025年末4.04亿元骤降至2.30亿元,降幅43.17%。债务端,短期借款13.80亿元、一年内到期非流动负债11.87亿元,短期有息负债合计约25.67亿元,现有货币资金对短期债务覆盖率不足9%。

按照当前经营现金流状态,公司每月经营性资金持续大额净流出,现有资金难以支撑季度级别的刚性偿债支出。2025年末长期借款仅1.91亿元,其中部分款项将于2026年下半年到期,届时短期偿债压力将突破30亿元关口;同时银行授信额度已基本用尽,新增融资渠道近乎关闭。

股东:股权质押与信任危机

伴随经营面的持续恶化,龙大美食股权结构层面的风险亦同步暴露。

控股股东蓝润发展期末持有公司股份2.94亿股,其中质押及司法冻结股份合计约2.25亿股,质押冻结比例高达76.5%,绝大部分股权已丧失流动性。2025年全年,蓝润发展因质押式回购交易违约,累计被动减持逾3,000万股;

进入2026年,其一致行动人所持927万股亦被中泰证券启动强制执行程序,控股股东持股比例持续被动缩减。与此同时,第二大股东莱阳银龙投资(持股7.29%)与第三大股东青岛洪亨亚和(持股5.53%)所持全部股份均处于司法冻结状态,合计约1.05亿股面临被司法拍卖的风险,若拍卖落地,公司前三大股东持股结构将发生根本性变动。

更为核心的风险在于实际控制人层面。实控人戴学斌因涉嫌刑事犯罪被公安机关刑事拘留,无法正常履行股东职责,其此前授权的表决权委托因委托方行为能力受限而实质失效,公司控制权稳定性面临重大不确定性。联合资信将公司主体信用等级下调至BB+级,评级展望维持负面。

便捷炒股配资开户

此外,审计机构对公司2025年度财务报告出具了带持续经营重大不确定性段落的无保留意见审计报告,明确指出:公司存在大额可转债到期本息兑付压力、控股股东高比例股权质押冻结及司法处置风险、实控人涉及刑事案件等多项重大事项,这些事项或情况表明存在可能导致公司持续经营能力产生重大疑虑的重大不确定性。

抉择:699万张转债的最后博弈

龙大转债转股价格多次下修,初始定价9.56元,后调整至9.30元,2026年2月大幅下修至4.20元,2026年6月再度断崖下调至1.95元。当前转股价1.95元,较7月7日正股1.57元溢价约24%。

以7月7日(截止发稿时间)数据测算,每张转债面值100元可兑换100÷1.95≈51.28股,对应转股价值75.38元;到期兑付价115元/张,二者差额约39.62元,该价差是市场对公司重组、兑付能力的核心博弈定价。

截至7月初,市场尚有约699万张未转转债,对应面值6.99亿元,到期合计需兑付本息8.04亿元。持有人当下只有两种极端情景博弈:若庭外重组落地、引入投资人补足资金,则大概率足额兑付115元;若重组失败走向破产清算,可转债属于无担保普通债权,市场历史案例回收率仅20%–35%。

7月7日转债收盘78.828元,经历三日大涨后资金集中兑现回落,转股溢价率由7月6日8.72%收窄至约4.57%,转股套利空间快速收窄。距离7月10日最后转股、7月12日兑付截止窗口极短,持有人卖出、转股、持有到期三条路径的抉择时间以小时计。

重组:自主协商的变数与时间问题

7月3日,龙大美食正式启动庭外重组并公开招募重整投资人,意向投资人报名截止7月20日,产业投资人保证金3,000万元,财务投资人保证金1,000万元。不足三周的尽调、决策周期内,投资人需要完成对资产负债率超84.79%(一季度末)、实控人已被刑拘企业的全面核查,实操难度极大。

从法律定性区分,本次庭外重组仅各方自愿协商,无司法强制效力,任何债权人、股东均可中途退出;龙大美食在公告明确庭外重组定位为衔接预重整、司法重整的前置协商程序,管理层已将法院重整作为兜底解决方案。

元股证券:ygzq.hk

现实最大矛盾为时间完全错配:转债7月12日到期兑付,但投资人7月20日才截止报名。即便顺利完成意向登记,尽职调查、方案谈判、出资落地全流程耗时远超过兑付期限,公司短期存在约5.74亿元兑付资金硬缺口;同时7月10日转股截止日同样早于投资人落地时间,短期内无法通过大规模转股化解兑付压力。

各方配合意愿严重失衡:控股股东股权质押率76.5%、实控人失去人身自由,无资金、决策权配合重组;699万张转债对应大量分散中小持有人,叠加银行贷款、应付供应商等不同顺位债权人,诉求分歧巨大,庭外自主协商达成全面共识的难度远高于司法重整分组表决机制。

若庭外重组谈判破裂,公司只能向法院申请预重整/重整;法院一旦裁定受理,股票将被实施*ST退市风险警示,若重整计划未通过、企业宣告破产,公司将终止上市,全体投资者、债权人将面临不可逆的大额损失。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:尉旖涵 游资操作

元股证券服务-资讯发布站提示:本文来自互联网,不代表本网站观点。