21世纪经济报道记者 闫硕新股中签

7月14日,牛磺酸龙头企业永安药业披露2026年半年度业绩预告,预计净利润为正值且属于同向上升情形。

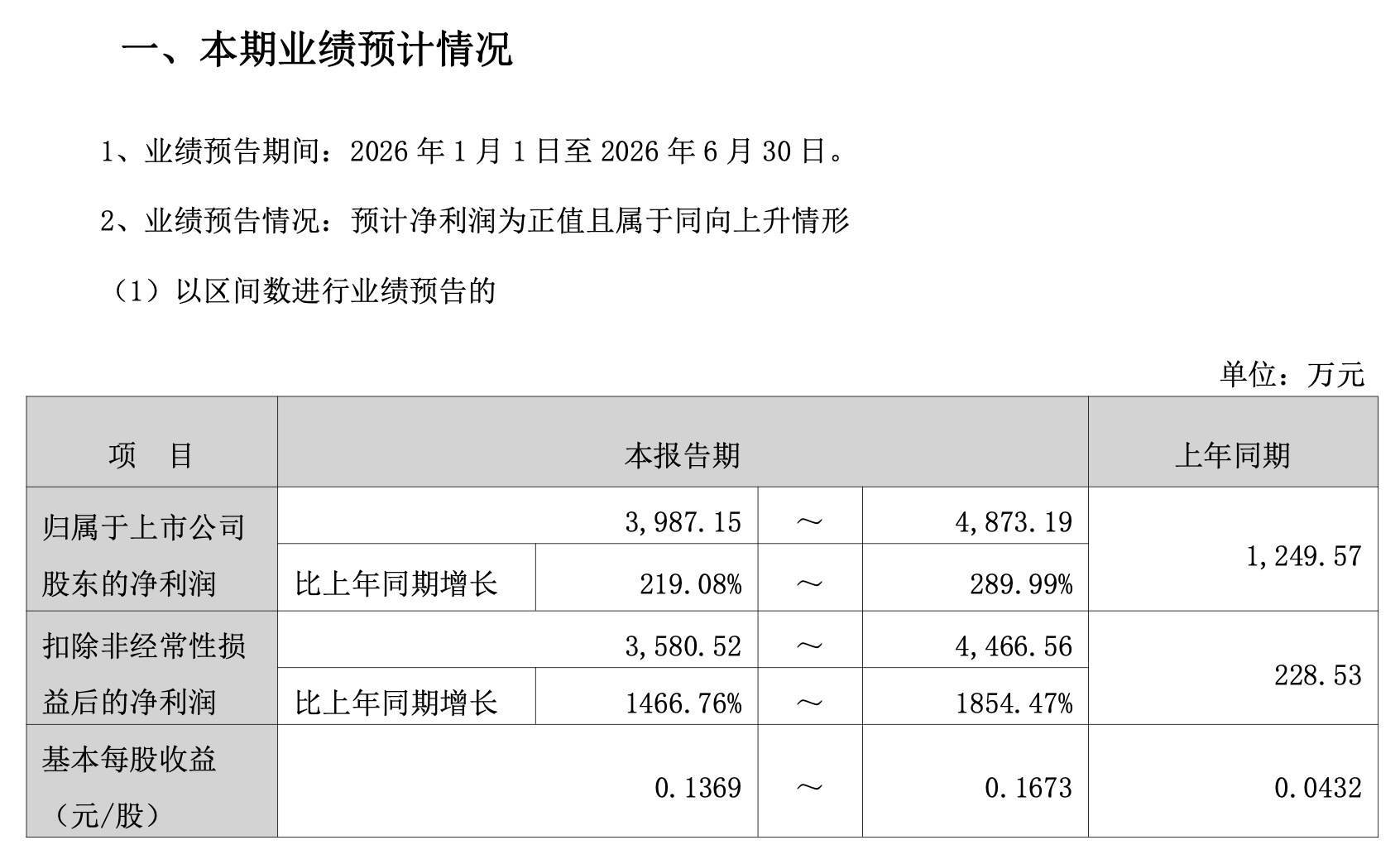

具体而言,公司预计上半年归母净利润3987.15万元~4873.19万元,同比增长219.08%~289.99%;扣非净利润为3580.52万元~4466.56万元,同比增长1466.76%~1854.47%。

本次净利润大幅增长,主要原因为主营产品牛磺酸的销量增加和销售价格比上年同期上涨。

元股证券:ygzq.hk据了解,牛磺酸又称牛胆酸,凭借独特的生理、药理功能,被广泛应用于医药、食品添加剂、饮料及营养品等多个领域,市场应用场景广阔。作为全球牛磺酸行业龙头企业,永安药业拥有7.8万吨的年生产能力,是目前全球最大的牛磺酸生产基地。

牛磺酸业务是永安药业的业绩基本盘,营收占比常年稳居高位。公司财报显示,2021年,牛磺酸营收占比为50.03%,随后逐年攀升,2024年达到峰值75.67%,2025年虽有所回落,但仍占据总营收的63.20%,公司经营业绩与牛磺酸行业周期高度绑定。

在业内看来,此番业绩回暖,是公司摆脱行业低谷的重要信号。梳理历年财报数据可见,永安药业营收从2021年的15.65亿元高位下降至2025年的7.83亿元,累计降幅达50.0%。在此期间,受全球牛磺酸产能过剩、价格战加剧以及上游原料成本高企等多重因素影响,公司销售毛利率从2022年的32.94%高点降至2025年的16.92%,扣非净利润更是在2025年陷入0.02亿元的小幅亏损状态。

尤其自2025年以来,公司在维护国际市场方面面临多重挑战。永安药业指出,一是美国关税政策频繁调整导致市场不确定性增加,叠加主要经济体通胀压力,终端消费需求疲软,客户去库存缓慢影响订单增长;二是欧盟日益严格的碳排放要求对出口形成新壁垒;三是行业竞争加剧导致牛磺酸价格持续承压。

面对这一局面,永安药业主动调整经营策略,一方面限产保价,逐步扭转牛磺酸价格持续下降的局面,自2025年5月份起产品价格开始缓慢回升;另一方面,持续深化降本增效工作,通过优化生产工艺及技术改造,加强精细化管理,严控各项费用支出,有效降低生产成本。

值得注意的是,公司目前仍面临上游原材料端的成本压力。环氧乙烷、液氨、液碱等是牛磺酸生产的主要原材料,2025年,环氧乙烷市场持续低迷,市场价格与主要原料乙烯价格持续倒挂。基于成本考虑,公司环氧乙烷装置基本处于停产状态,生产牛磺酸所需的主要原料环氧乙烷全部外购。2025年,环氧乙烷装置产生停工损失882.39万元,占归母净利润的比例为39.23%。

融资杠杆平台今年5月底,永安药业在互动易中指出:目前公司环氧乙烷生产装置尚未恢复生产,生产所需环氧乙烷全部外购。

从行业格局来看,牛磺酸行业呈现高集中、高竞争的格局,行业短期回暖的同时,中长期供给压力仍在。智研咨询报告指出,目前国内主要的牛磺酸厂商分别是永安药业、新和成、湖北远大、江阴华昌、江苏远洋,这五家占全球、中国的牛磺酸产量均为90%以上,牛磺酸行业高度集中,市场竞争激烈。

除此之外,行业的新增产能,进一步加大了未来市场的竞争风险。圣元环保布局的年产4万吨牛磺酸原料项目正稳步推进,目前处于设备安装调试阶段,尚未投产,该产能落地后将进一步加剧行业供给竞争。

整体来看,永安药业后续业绩能否持续回暖,仍取决于行业供需格局的改善程度以及公司降本增效、战略调整举措的落地成效。

更多内容请下载21财经APP新股中签

元股证券服务-资讯发布站提示:本文来自互联网,不代表本网站观点。